集合徴収方式(まとめて納付)から単税徴収方式(税目ごとの納付)に変わります。

集合徴収方式とは

市県民税、固定資産税、国民健康保険税の3税目を一つの納付書にまとめ、集合徴収というかたちで6月~翌年3月の10期で納めていただいているものです。

令和6年度までの集合徴収方式

単税徴収方式とは

市県民税、固定資産税、国民健康保険税の3税目が単独となり、それぞれの税目の納期限までに納めていただく方式です。納税通知書や納付書は、税目ごとに発行します。

方式の変更による年税額への影響はありません。ただし、従来は10期に分かれていたものが、市県民税と固定資産税は4期に変更となります。

※軽自動車税の納付は、これまでどおり5月末までに1回での納付となります。

※「市県民税」の特別徴収(給与や年金からの天引き)と「国民健康保険税」の納付方法は変わりません。

※「集合徴収方式」と「単税徴収方式」は、どちらも年間分の税金の計算方法は同じです。

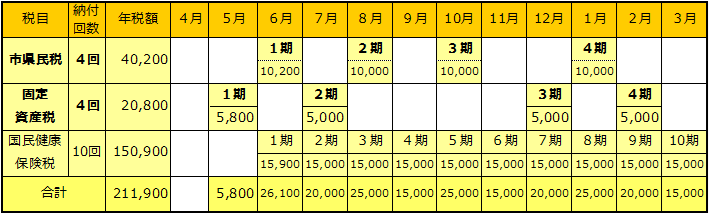

例えば、次の例ような税金が課税される人の場合、下表のような納め方になります。

例)年税額 市県民税40,200円 固定資産税20,800円 国民健康保険税150,900円

なぜ「単税徴収方式」へ変更するの?

現在、国による行政手続きの電子化が推進されており、これに伴って自治体システムの全国標準化が法律で定められました。

このことにより、全国標準となる『単税徴収方式』に変更することが必要となりました。

なお、この変更は納付方法が変更となるもので、税負担を増大させるものではありません。

大きく変わるところなど

納付月と納付回数について

- 「市県民税」と「固定資産税」は、納付回数が10回から4回に変わります。

- それぞれの納付月は、法律に基づき「単税徴収方式」の表のように変わります。

- 「固定資産税」は第1期の納付月が5月になり、これまでより、ひと月早くなります。

納税通知書や納付書について

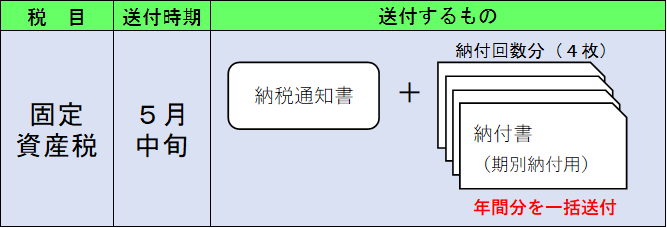

- 納税通知書と納付書は、3つの税目ごとに発行され、それぞれ送付時期が異なります。

- 納税通知書と納付書の様式が変わります。

- 納付書は各税目の1期目に年間分(各期分の納付書のすべて)をまとめて送付します。

(口座振替で納付されている方には、納付書は送付しません。)

納付書発送例(固定資産税の場合)

※市県民税と国民健康保険税も、納付書(それぞれの納付回数分)が届くようになります。

(注)一括での納付を希望される場合は、各期分の納付書すべてを使用して納付してください。

口座振替について

- 現在、口座振替で納付されている方は、改めて手続きをする必要はありません。

- 口座からの引き落としは税目ごとになり、通帳には税目ごとに記帳されます。

- 税目ごとに引き落とす口座を分けることができるようになります。

現在、口座振替で納付されている方のうち、税目ごとに口座を分けることを希望される場合は、金融機関での手続きが必要になります。

※市県民税と固定資産税につきましては、納付回数が10回から4回に変わることにより、1回あたりの納付金額が高くなりますので、通帳の残高にはご留意いただきますようお願いします。

その他、不明な点や詳しくお聞きになりたいことがありましたら、下記までご連絡ください。

問い合わせ

市民部 税務課〒849-1312 佐賀県鹿島市大字納富分2643番地1

電話:0954-63-2118 ファックス:0954-63-2128